21:48

Цель и практика применения ПБУ 18/02ПБУ 18/02 «Учет расчетов по налогу на прибыль» применяется с 2003 года.

Это положение могут не применять субъекты малого предпринимательства (критерий МП – закон 209-ФЗ от 24.07.2007 г.). Если ПБУ -18 не применяется, в учетной политике надо сделать запись «ПБУ 18/02 в учете не применяеся».

Это положение могут не применять субъекты малого предпринимательства (критерий МП – закон 209-ФЗ от 24.07.2007 г.). Если ПБУ -18 не применяется, в учетной политике надо сделать запись «ПБУ 18/02 в учете не применяеся».

Отметим, что законодательно 18-й стандарт стал первым документом, информативно связавшим бухгалтерский и налоговый учеты. Между тем в западных странах учет отложенных налогов ведется компаниями не первое десятилетие.

Так, международный стандарт финансовой отчетности МСФО 12 «Налоги на прибыль» действует с 1979 года, американский стандарт SFAS 109 «Учет налога на прибыль» – с 1987 года. Именно эти два стандарта и послужили идейной основой для утверждения нашего, российского стандарта, позволяющего вести учет отложенного налога на прибыль, – ПБУ 18/02.

Цель введения

Очевидным достоинством ПБУ 18/02 является то, что оно позволяет отразить в бухгалтерской отчетности информацию, которая раньше оставалась «за кадром». В частности: текущий налог, различия между бухгалтерской и налоговой прибылями, причины их возникновения и суммы, способные оказать влияние на величину налога в будущем (временные разницы, отложенные активы и обязательства).

Зачем все это нужно?

Правила ведения бухгалтерского и налогового учетов имеют ряд различий. Это приводит к следующей ситуации. Получив отчетность, инвестор видит, что по данным баланса деятельность компании за отчетный год убыточна. Но при этом в декларации по налогу на прибыль числится сумма к начислению. Выходит, получить достоверную информацию об активах и обязательствах предприятия инвестор не мог.

Таким образом, можно сделать вывод, что цель 18-го стандарта не сблизить бухгалтерский и налоговый учеты, а сделать отчетность более прозрачной.

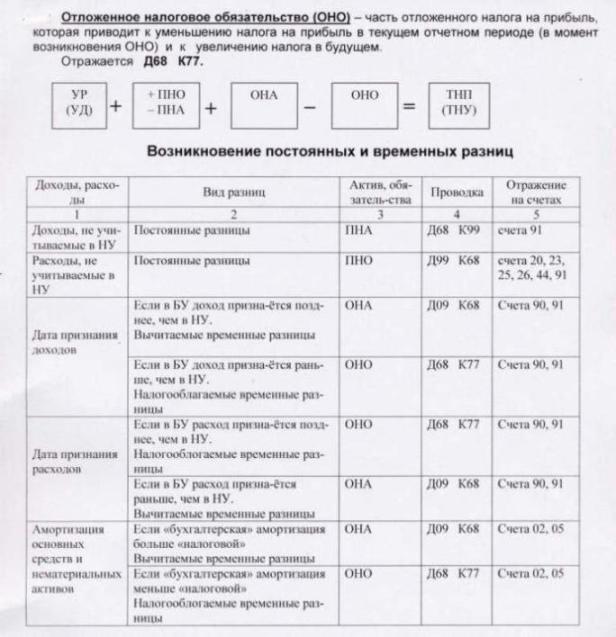

Отложенный налоговый актив, отраженный в балансе, сулит инвесторам выгоду. Это налог, который фирма условно уже заплатила, то есть в последующие налоговые периоды сумма налоговых платежей с прибыли будет меньше.

Отложенное налоговое обязательство, напротив, показывает условную задолженность предприятия перед бюджетом, которую придется погашать в последующие периоды.

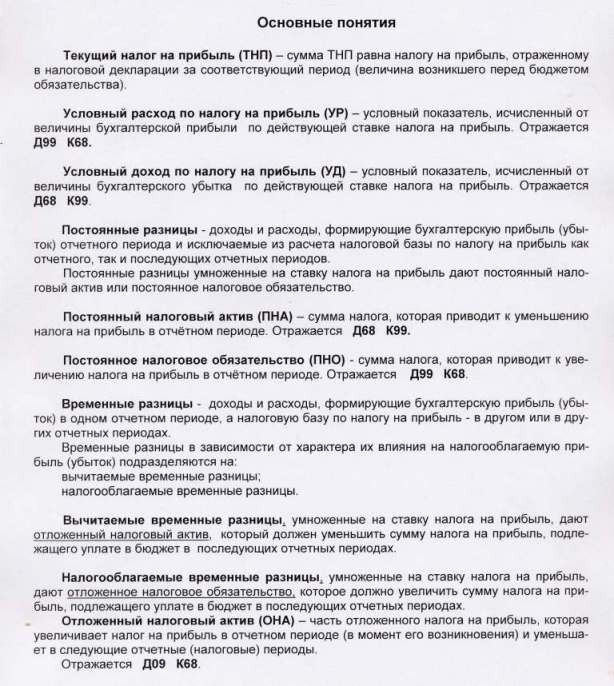

Практически у всех компаний налоговая прибыль отличается от бухгалтерской, потому что определяются они по разным правилам. Это и приводит к возникновению постоянных и временных разниц.

Постоянные разницы появляются из-за несовпадения фактов признания доходов и расходов. Иными словами, это те доходы и расходы, которые влияют на бухгалтерский финансовый результат, но при расчете налога на прибыль не учитываются.

Примером могут послужить сверхнормативные суточные. В бухучете они признаются в полной сумме. В налоговом отнести на расходы можно только компенсацию в пределах норм. Все, что ее превышает, и приводит к появлению постоянной разницы. Этот тип разниц связан только с текущим отчетным периодом и никак не влияет на последующие.

Постоянные разницы ведут к возникновению в бухучете постоянного налогового актива или обязательства.

Временные разницы появляются из-за несовпадения моментов признания доходов и расходов. Они влияют на несколько отчетных периодов: в одном периоде возникают, в других погашаются. Этот тип разниц образуется, когда доход или расход уже признан в бухучете, а в налоговом еще нет. Или наоборот. В этом случае разницы будут числиться, пока расход (доход), повлекший их возникновение, не будет признан и в бухгалтерском, и в налоговом учете.

Вычитаемые временные разницы приводят к уменьшению налога на прибыль в последующих отчетных периодах. Это доходы, которые в бухучете отражены в меньшем размере, или расходы, которые в бухучете показаны в большей сумме, чем в налоговом.

Предположим, фирма продала оборудование с убытком. В бухучете его сумма будет полностью отнесена на расходы уже в текущем периоде. В налоговом же полученный убыток будет учитываться постепенно, в течение установленного ранее срока полезного использования. Скажем, трех лет. Таким образом, в момент продажи оборудования у фирмы возникла вычитаемая временная разница. Она будет уменьшать налоговую базу по налогу на прибыль на протяжении последующих трех лет.

Налогооблагаемые временные разницы, в отличие от вычитаемых, приводит к увеличению суммы налога на прибыль, подлежащей уплате в бюджет в последующих периодах. Это доходы, которые в текущем периоде отражены в бухучете в большей сумме, чем в налоговом. А также расходы, которые в бухучете, по сравнению с налоговым, приняты в меньшем размере.

Допустим, фирма купила оборудование, для которого в бухучете установила срок полезного использования, равный четырем годам. В налоговом он составляет два года. Таким образом, в первые два года сумма амортизации в бухучете будет меньше, чем в налоговом. В последующие два года сложится противоположная ситуация: бухгалтерская амортизация станет больше налоговой, поскольку в налоговом учете стоимость оборудования уже списана. Иными словами, в первые два года налогооблагаемые временные разницы формируются, а в последующие – списываются. При этом их погашение приводит к увеличению налоговой прибыли по сравнению с бухгалтерской в третьем и четвертом годах.

Временные разницы иногда трансформируются в постоянные. Например, это происходит при списании убытков прошлых лет. В бухучете они списываются сразу, а в налоговом – в течение определенного срока (не более 10 лет). То есть появляется временная разница. Но если списать весь убыток в налоговом учете за отведенный срок фирма не успеет, несписанная часть превращается в постоянную разницу.

Временные разницы ведут к возникновению отложенных налоговых активов и обязательств.

Мнение эксперта

ПБУ 18/02 установило, что расходы по налогу на прибыль должны отражаться в соответствии с принципом временной определенности. На практике же это означает следующее. В отчетности будет показываться не только налог, начисленный за текущий период, но и сумма, которую компания заплатит в будущем с уже полученных доходов.